В соответствии с пунктом 1 статьи 164 НК РФ нулевая ставка НДС может применяться в следующих случаях: по экспортируемым товарам, по услугам международной перевозки, при реализации иных товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ, в пассажирских перевозках, при продаже товаров, работ, услуг в области космической деятельности, при реализации драгоценных металлов и прочим операциям. Рассмотрим отдельные случаи применения нулевой ставки НДС при экспорте товаров и международной перевозке.

Нулевая ставка НДС при экспорте товаров

Нулевая ставка НДС применяется при экспорте товаров, а также при помещении продукции под процедуру свободной таможенной зоны. В связи со вступлением в силу закона от 30 мая 2016 года № 150-ФЗ с 1 июля 2016 года произошли значимые изменения в законодательстве. Экспортерам дана возможность получить вычет НДС в ускоренном порядке. Для продажи сырьевых товаров данные изменения не применимы. К сырьевой продукции в соответствии с абзацем 3 пункта 10 статьи 165 НК РФ относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные и недрагоценные металлы и изделия из них. Соответственно, НДС по входящим документам при реализации на экспорт прочей продукции, которая по определению не относится к сырьевым товарам, можно учитывать в обычном порядке по товарам, работам, услугам, имущественным правам, которые приняты к учету с 1 июля 2016 года.

Таким образом, порядок по подтверждению экспорта претерпел изменения в части отсутствия обязанности восстановления НДС с 1 июля 2016 года. Однако прочий порядок в части сбора, сроков и порядка подтверждения экспорта, а также учет операций по товарам, работам, услугам, имущественным правам, которые приняты к учету до 1 июля 2016 года, остался прежним.

Передача документов при экспорте в ЕАЭС

Как и ранее, в случае экспорта в страны, входящие в Евразийский союз, в инспекцию необходимо представить следующие документы: договор, документ на реализацию (обычно применяется форма накладной ТОРГ-12), транспортные документы, заявление об уплате косвенных налогов. При этом в соответствии с пунктом 9 статьи 165 НК РФ срок для сбора и представления документов составляет 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта. Документы необходимо передать одновременно с декларацией по НДС за квартал, в котором бумаги полностью собраны, но не позднее квартала, в котором истекает срок в 180 дней. В случае экспорта в иные страны также необходимо предоставить документы в аналогичный срок: договор, таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, транспортные документы.

Подтверждение нулевой ставки НДС по экспорту

Для подтверждения нулевой ставки НДС по экспорту предусмотрена возможность отправки вместо таможенных деклараций и иных бумаг, подтверждающих экспорт товара: реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций вместо копий самих деклараций и реестры транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных бумаг.

Реестры представляются только в электронном формате в установленной форме. Если пропустить определенный в НК срок, то налогоплательщик будет обязан применить к указанным операциям ставку 10 или 18 процентов в порядке, установленном для операций по реализации товаров (работ, услуг) на внутреннем рынке. В декларации по НДС сумма документально подтвержденного экспорта по нулевой ставке НДС в текущем квартале должна быть отражена в разделе 4 декларации. Также в этом разделе отражается сумма входящего НДС, приходящегося на долю экспортной реализации, которая принимается к вычету в текущем квартале. Как было указано выше, вместе с декларацией в налоговый орган должны быть отправлены документы, подтверждающие обоснованность применения нулевой ставки НДС. В книге продаж реализация услуг на экспорт должна быть отражена в столбце 16 с кодом вида операции 01.

Оказание услуг по международной перевозке

В случае оказания услуг по международной перевозке в соответствии с подпунктом 2.1 пункта 1 статьи 164 НК РФ международные перевозки также облагаются по нулевой ставке НДС. При этом международной признается перевозка, по которой пункт прибытия/выбытия находится за пределами территории России. В случае международных перевозок необходимо учитывать некоторые особенности. Так, договором должно быть предусмотрено прямое оказание отдельного вида услуг по международной перевозке, т. е. эти услуги не должны быть указаны в качестве дополнительного вида услуг по основному договору поставки и т. п. Кроме того, организации, оказывающие услуги международной перевозки, должны использовать нулевую ставку НДС независимо от количества компаний и подрядных организаций, оказывающих услуги перевозки. Нулевая ставка НДС будет действовать даже в том случае, если услуги оказаны с использованием нескольких видов транспорта.

Спор в арбитраже

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС. Например, в соответствии с недавним спором и вынесенным по нему постановлением АС Дальневосточного округа от 4 октября 2016 года по делу № А51-1939/2015 возникла неоднозначная ситуация по порядку применения нулевой ставки НДС. Компания ООО «ГЕО Альянс» оказывала транспортно-экспедиционные услуги по организации международной перевозки грузов из Китая и Таиланда в Россию. Для оказания услуг компания привлекала подрядчиков. В соответствии с представленными документами фирмы, полученными от поставщиков-экспедиторов, все маршруты перевозок были разделены на международную перевозку и внутреннюю.

Обратите внимание

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС.

Спор возник в связи с тем, что, по мнению ревизоров, услуги контрагентов по перемещению импортируемых грузов являются неотъемлемой частью единого процесса транспортировки продукции в рамках международной перевозки.

По итогам повторного рассмотрения дела арбитражным судом апелляционной инстанции было вынесено решение о том, что «судом первой инстанции правомерно поддержана правильность позиции инспекции, которая пришла к обоснованным выводам о том, что услуги, оказанные российскими организациями-экспедиторами, в соответствии с пунктом 1 статьи 164 Налогового Кодекса, подлежат налогообложению по ставке 0 процентов и что налогоплательщик неправомерно применил налоговый вычет по ставке 18 процентов» (постановление АС Дальневосточного округа от 4 октября 2016 г. по делу № А51-1939/2015).

Нередко у вновь зарегистрированных организаций или в результате временного делового «затишья» возникают следующие вопросы: Как сдать нулевую декларацию по НДС? Каковы сроки сдачи? Какие листы обязательны для заполнения? В статье мы ответим на эти вопросы, а также расскажем об особых правилах для «нулевого» НДС.

Кто обязан сдавать?

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Как правильно заполнить нулевую декларацию по НДС?

Можно ли сдавать нулевые декларации по НДС почтой?

Документ предоставляется только в электронном виде. На бумажном носителе возможно представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Если фирма, являющаяся плательщиком НДС, в течение периода отчета вообще не занималась осуществлением деятельности, декларацию по налогу ей все равно придется сформировать и предоставить в налоговые органы. А какие листы нулевой декларации по НДС сдавать? Об этом вы можете узнать из данной статьи.

Декларация по НДС нулевой формы подаваться должна в обязательном порядке. Причем, как и любая другая отчетность, в строго установленные сроки.

Нулевая НДС-декларация сдается в случаях, когда для заполнения ее разделов со второго по двенадцатый отсутствуют цифровые значения. Такая ситуация может возникнуть при работах сезонного характера, временной приостановке деятельности, а также в начале или при окончании деятельности плательщика налогов.

Срок сдачи нулевой отчетности

Сдать в налоговые органы декларацию по НДС нулевой формы плательщики данного налога обязаны до двадцать пятого числа того месяца, который идет за кварталом отчета. Однако если крайний срок сдачи приходится на праздничный или выходной день, последним днем, когда можно подать отчетность, будет являться ближайший рабочий день.

Штраф за несданную нулевую декларацию по НДС составит одну тысячу рублей. Однако размер штрафа может быть снижен при наличии смягчающих обстоятельств. К примеру, просрочка подачи всего на один день. Как показывает практика, судебная инспекция почти всегда принимает сторону плательщиков, даже при просрочке на два-три дня.

Что заполнять в нулевой отчетности

Полная декларация по НДС состоит из титульной страницы и двенадцати разделов. Однако при нулевых показателях деятельности заполнять их все не нужно. Так какие разделы заполнять в нулевой декларации по НДС?

Заполнить нужно только титульную страницу и первый раздел. Все остальные страницы заполнять (проставлять в них нули и прочерки) вообще не нужно. Это можно объяснить тем, что налоговым работникам не нужен избыточный «хлам» в виде десятка листов с прочерками.

Порядок заполнения

Заполнение нулевой декларации по НДС осуществляется по таким же правилам, как и заполнение полной отчетности. Сведения вносятся, начиная с первой ячейки. В незаполненных клетках проставляют прочерки.

На титульной странице указываются следующие сведения:

- КПП и ИНН;

- Если отчет подает частный бизнесмен, он должен полностью прописать свое ФИО;

- Номер корректировки – если отчетность первичная, указывается «0», а если корректировочная – номер корректировки по порядку;

- Отчетный год;

- Налоговый период;

- Отделение налогового органа, в который подается декларация;

- ОКВЭД;

- Наименование фирмы;

- Дата формирования документа.

В первом разделе отражаются следующие сведения:

- Строчка 010 – ОКТМО;

- 020 – КБК;

- 030 – 050 – нули или прочерки;

- 060 – 080 – заполняются только в том случае, если на титульной странице в строчке «по месту нахождения» указан код 227.

Как сдавать декларацию

Нулевую декларацию по НДС, так же, как и стандартную отчетность по данному налогу разрешено подавать только в электронном виде. Если сдать ее на бумажном носителе, работники налоговой службы не примут ее, и обязанность по сдаче отчета будет считаться невыполненной. А это приведет к наложению штрафных санкций.

Если компания за налоговый период не осуществляла операции, облагаемые НДС, в инспекцию сдается нулевая декларация по НДС.

В каком виде сдается нулевая декларация по НДС

Нулевую декларацию по НДС нужно сдавать в Об этом напоминает УФНС России по в письме от 12.03.14 № 24-15/022540. Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения нулевой декларации по НДС за 3 квартал 2015 года.

Кстати

На практике при отсутствии деятельности компании могут представить в инспекцию единую (упрощенную) декларацию (п. 2 ст. 80 НК РФ, письмо ФНС России от 31.07.12 № ЕД-3-3/2683 «О представлении декларации по налогу на добавленную стоимость»). Эту декларацию не обязательно сдавать в электронном виде, а можно и на бумаге. При этом компании на ОСНО могут не сдавать декларации по и НДС. Но есть два условия, которые должны выполняться одновременно (п. 2 ст. 80 НК РФ):

- в отчетном (налоговом) периоде не было движения денег в кассе и на счетах в

- не возникло объекта налогообложения по налогам, по которым представляется единая декларация.

В какой срок нужно сдать нулевку по НДС

Нулевая декларация сдается в те же сроки, что и обычная декларация к уплате или возмещению.

Ответственность за подачу нулевой декларации позже срока

Компания обязана отчитаться по НДС, даже если сумма к уплате в бюджет отсутствует. За несданную нулевую отчетность грозит минимальный штраф — 1000 руб. (ст. 119 НК РФ, письмо от 23.11.11 № 03-02-08/121). Аналогичной точки зрения придерживается суд (постановление Пленума ВАС РФ от 30.07.13 № 57 "О некоторых возникающих при применении судами части первой НК РФ").

Как заполнить нулевую декларацию по НДС

В нулевой декларации по НДС заполняется 3 страницы:

- титульный лист;

- раздел 1;

- раздел 7.

Рассмотрим нюансы заполнения листов нулевой декларации, которые могут вызвать трудности.

Титульный лист нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 1.

Поле "Номер корректировки ":

- в первичной декларации проставляется "0--";

- в уточненной декларации проставляется номер корректировки (например, "1--", "2-" и так далее).

Поле "Налоговый период (код) " — период, за который сдается нулевая декларация. Коды приведены в приложении № 3 к Порядку.

Поле "Отчетный год " — год, за налоговый период которого представлена декларация.

Поле "Представляется в налоговый орган (код) " — код инспекции, в которую представляется декларация. Коды приведены в приложении № 2 к Порядку.

Поле "По месту нахождения (учета) (код) " — код места представления декларации. Коды приведены в приложении № 3 к Порядку.

Поле "налогоплательщик " — наименование организации.

Поле "Код вида экономической деятельности по классификатору ОКВЭД " — код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

Поле "На ____ страницах " — общее количество листов, на которых представлена декларация, включая титульный лист.

Поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю":

- код «1», если документ представил

- код «2», если документ представлен по доверенности.

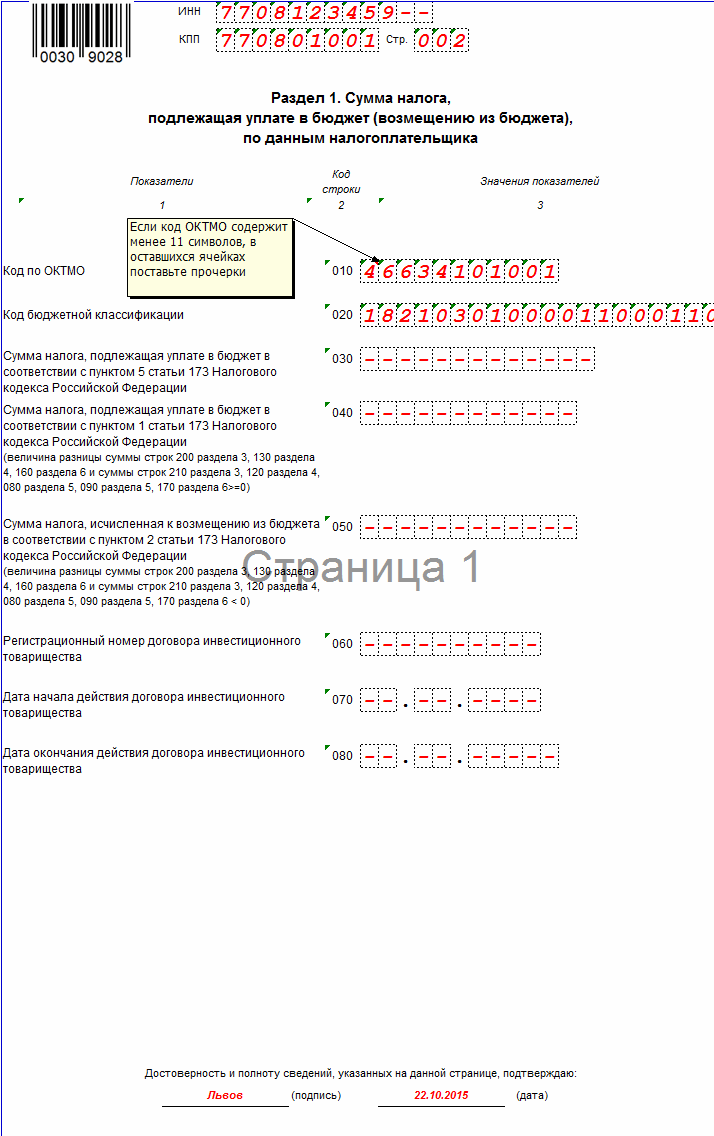

Раздел 1 нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 2.

Строка 010 —код в соответствии с Общероссийским классификатором территорий ОК 033-2013 (ОКТМО);

Строка 020 — КБК 182 1 03 01000 01 1000 110.

Во всех остальных строках ставятся прочерки. Раздел 1 подписывает руководитель.

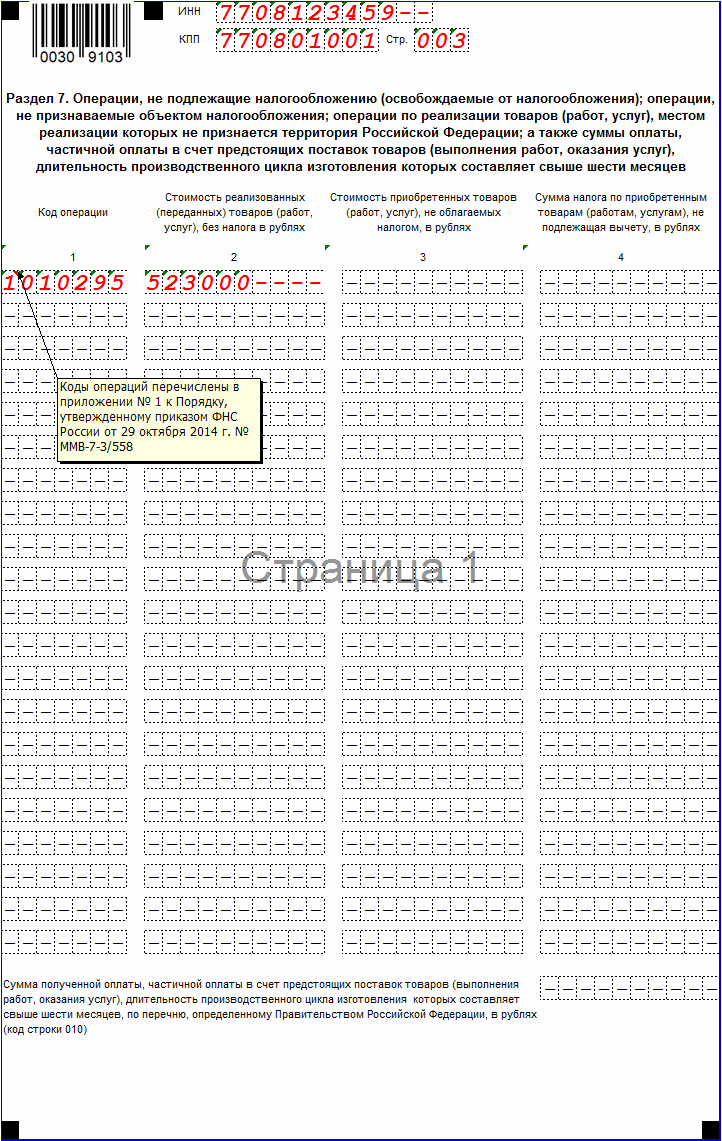

Раздел 7 нулевой декларации по НДС

В этом разделе отражаются операции, которые не привели к образованию объекта налогообложения по НДС. Например, операции, не подлежащие обложению НДС (освобожденные от обложения НДС), операции, местом реализации которых не признается территория РФ.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 3.

В графе 1 — коды операций из приложения № 1 к Порядку. По каждому коду заполняются следующие показатели:

Графа 2 — стоимость реализованных товаров (работ, услуг);

Графа 3 — стоимость приобретенных товаров (работ, услуг);

Графа 4 — сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету.

Строка 010 — сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным циклом изготовления (свыше 6 месяцев).

Нулевую декларацию по НДС составляют, если в течение налогового периода компания не вела деятельности. Отчет сдают, как обычные декларации по НДС, — не позже 25 числа месяца, следующего за истекшим кварталом.

Иногда случается, что в установленный законом срок не удается отправить декларацию с корректными показателями. Тогда бухгалтер тоже отправляет «нулевку». Рассмотрим практические вопросы представления нулевых деклараций, отобранные по итогам декларационной кампании.

Какие разделы заполнить в нулевой декларации по НДС

Обязательным к заполнению в нулевой декларации по НДС является только Раздел 1 (сумма налога к уплате по данным плательщика). При этом реквизит «по месту нахождения» в титульном листе должен отличаться от «231» (налоговый агент). В Разделе 1 заполняются только реквизиты — ОКТМО, КБК - и указывается нулевая сумма налога к уплате. Также нужно добавить Раздел 3, но заполнять его не нужно.

Нужно ли добавлять приложения (8-12 разделы) к нулевой декларации

Включать в состав декларации приложения 8-12 не нужно. Разделы с 8 по 12 обязательны к представлению, только если в разделах 1-7 декларации имеются строки с ненулевыми значениями.

Напомним, в каком случае заполняются приложения (приказ Минфина России, ФНС России от 29 октября 2014 г. № ММВ-7-3/558):

- приложение 8 заполняется, когда у налогоплательщика появляется право на налоговые вычеты за истекший налоговый период;

- приложение 9 заполняется, когда возникает обязанность исчислить НДС;

- приложение 10 заполняется в случае выставления счетов-фактур при ведении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских соглашений или договоров транспортной экспедиции;

- приложение 11 заполняется в случае получения счетов-фактур при ведении посреднической деятельности в интересах другого лица на основе договоров комиссии, агентских соглашений или договоров транспортной экспедиции;

- приложение 12 заполняется только при выставлении покупателю счета-фактуры с выделением суммы налога лицами, перечисленными в пункте 5 статьи 173 НК РФ (теми, кто не являются плательщиками или освобождены от уплаты налога, или сама операция реализации не облагается налогом).

Запрета на отправку приложений нет, но если не выполняются перечисленные выше условия их заполнения, то отправлять пустое приложение нет необходимости.

Как отправить документы для подтверждения нулевой ставки НДС при экспорте

Экспортные операции облагаются НДС по ставке 0%. Чтобы применить эту ставку, нужно представить в налоговые органы соответствующие документы. На это отведено 180 дней с даты помещения товаров под таможенную процедуру экспорта. Если собрать документы в течение 180 дней не удалось, продавцу нужно начислить НДС по ставке 10% или 18%.

Напомним, что экспорт подтверждают такими документами:

- договор (или его копия) с иностранным лицом на поставку товара за пределы Таможенного союза или перемещение товаров за пределы Российской Федерации;

- таможенная декларация (или ее копия) с соответствующими отметками таможенных органов;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками пограничных таможенных органов.

Существует четыре способа представления «экспортного пакета» документов налоговым органам:

- на бумаге в виде копий;

- заполнить отчет в программе «Возмещение НДС», которая доступна на сайте ГНИВЦ ФНС России. Представить отчет на электронном носителе в инспекцию вместе с копиями всех документов;

- представить документы по ТКС, включив их в опись к декларации НДС. Не упустите, что файл, сформированный в программе «Возмещение НДС», отправить с описью нельзя;

- представить документы по ТКС в виде реестров, такая возможность реализована в системах для сдачи отчетности. Эти данные аналогичны тому, что заполняются в программе «Возмещение НДС». Не упустите, что при камеральной проверке налоговый орган вправе истребовать документы, сведения из которых включены в реестры.

Для подтверждения нулевой ставки при экспорте в страны Таможенного союза можно воспользоваться формой «Перечень заявлений о ввозе товаров и уплате косвенных налогов» (КНД 1150035). Эта форма содержит информацию о заявлениях от покупателя, тем самым нет необходимости представлять сами заявления и отметки на бумаге. Что касается контракта, то его также можно представить в составе описи к декларации по НДС.

Как сдать отчетность по НДС за реорганизованную или ликвидированную организацию

Существуют различия между ликвидационной отчетностью и отчетностью за реорганизованную организацию.

Отчетность за ликвидированную организацию

У ликвидированной организации отсутствует правопреемник. Это означает, что отчитаться за последний налоговый период компания может только самостоятельно либо отчетность представит уполномоченный представитель, указав реквизиты ликвидируемой организации.

В частности, в случае ликвидации в налоговой декларации указывают такие реквизиты:

- налогоплательщик: наименование, ИНН/КПП ликвидируемой организации;

- период: 51/54/55/56;

- код места, по которому представляется документ - тот же код, который использовали при стандартной отчетности НДС;

- код ИФНС - код инспекции по месту нахождения организации;

- в блоке «Сведения о реорганизованной (ликвидированной) организации» и заполнить только пункт: «Форма реорганизации (ликвидация)» (код) = 0. ИНН/КПП организации в этом блоке не заполняются.

Уточненные декларации по ликвидированным организациям представляют в ИФНС до момента ликвидации. После ликвидации сдать отчет по ТКС не получится. Дело в том, что организация исключается из государственного реестра, поэтому на все отправленные отчеты будет приходить отказ.

Отчетность за реорганизованную компанию

При реорганизации картина иная. Если реорганизованная компания не отчиталась за последний налоговый период до момента реорганизации, то все права и обязанности, связанные с отчетностью, возлагаются на организацию-правопреемника. Когда отчетность по НДС подает правопреемник, в декларации за последний отчетный период реорганизованной организации указываются такие реквизиты:

- период: 51/54/55/56;

- в блоке «Сведения о реорганизованной (ликвидированной) организации заполнить поле «Код формы реорганизации (ликвидации)» значением, отличным от ликвидации (то есть 1, 2, 3, 5 или 6). Наименование и ИНН/КПП указывают реорганизованной организации.

В декларации заполняют данные, которые относятся к деятельности только реорганизованной организации. Книги покупок и продаж, журналы учета счетов-фактур также будут включать в себя счета-фактуры этой организации. Правопреемник свою отчетность формирует отдельно, он представляет в ИФНС как минимум два первичных отчета по НДС за период.

Уточненная декларация за реорганизованную организацию подается с 2015 года в формате 5.04 по 4 квартал 2016 года включительно. Реквизиты отчета будут следующими:

- налогоплательщик: наименование, ИНН/КПП организации-правопреемника;

- код места, по которому представляется документ - 215 или 216;

- код ИФНС - по месту нахождения организации-правопреемника;

- в блоке «Сведения о реорганизованной (ликвидированной) организации заполняют поле «Код формы реорганизации (ликвидации)» значением, отличным от ликвидации (то есть 1, 2, 3, 5 или 6). В этом блоке указывают наименование и ИНН/КПП реорганизованной организации.

- Книги и журналы (разделы 8-12 декларации) должны представляться в том же составе, что и в первичном отчете (с соответствующими признаками актуальности).

Особый случай, когда требуется подать корректирующий отчет за периоды до 2015 года (в формате 5.03 и ранее). Дело в том, что форматах более ранних, чем 5.04 отсутствует блок «Сведения о реорганизованной (ликвидированной) организации». В этом случае отчетность представляет правопреемник, но нет возможности указать, что отчет отправляется за реорганизованную компанию.

Очень важно до отправки такого отчета согласовать с инспекцией его прием, иначе может последовать отказ. Подобные отчеты принимаются только в ручном режиме, то есть инспектор самостоятельно зарегистрирует документ в программном обеспечении инспекции. Если отправка отчета согласована, но отказ все-таки поступил, имеет смысл обратиться к инспектору и наметить дальнейшие действия.

Реквизиты отчета будут такими:

- налогоплательщик: наименование реорганизованной организации, ИНН/КПП организации-правопреемника;

- период - соответствует периоду исправления;

- код места, по которому представляется документ - 400.

Как отразить авансовые счета-фактуры в книгах покупок и продаж

Напомним, порядок выставления и регистрации счетов-фактур, выставленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров закреплен в постановлении Правительства РФ от 26 декабря 2011 г. № 1137.

В таблицах ниже представим схему регистрации авансовых счетов-фактур.

Счета-фактуры у продавца

|

Аванс |

Отгрузка товаров |

Зачет аванса |

|

|

Книга продаж |

Книга продаж |

Книга покупок |

|

|

Обязательна |

Обязательна |

Обязательна |

|

|

В день получения аванса |

В день отгрузки |

В день отгрузки или любой день в течение трех лет |

|

|

Покупатель |

Покупатель |

||

|

Раздел 3 стр. 070 |

Раздел 3 стр. 010-040 |

Раздел 3 стр. 170 |

Счета-фактуры у покупателя

|

Аванс |

Отгрузка товара |

Зачет аванса |

|

|

Книга (для регистрации счетов-фактур) |

Книга покупок |

Книга покупок |

Книга продаж |

|

Обязательность регистрации счетов-фактур |

Не обязательна |

Обязательна |

Если нет регистрации СФ на аванс, то отсутствует восстановление |

|

Момент регистрации счетов-фактур |

В момент получения СФ на аванс |

В любой день в течение трех лет |

В момент регистрации СФ при получении товара (услуги) |

|

Код вида операции для счетов-фактур (самый используемый, но не обязательный) |

|||

|

Указание контрагента в счете-фактуре |

Продавец |

Продавец |

|

|

Раздел и графа сумм НДС в декларации |

Раздел 3 стр. 070 |

Раздел 3 стр. 010-040 |

Раздел 3 стр. 170 |

Важно не упустить, что покупатель не обязан регистрировать счета-фактуры на аванс (п. 9 ст. 172 НК РФ).

Каким должен быть номер счета-фактуры

Во всех приложениях к налоговой декларации по НДС элемент «Номер счета-фактуры» имеет формат T(1-1000) и обязателен для заполнения. Это требование установлено для формата декларации по НДС приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Проще говоря, номер счета-фактуры может быть заполнен любыми символами, а максимальная длина поля составляет 1000 знаков. Более точных разъяснений в законодательстве нет. Совпадение номеров счетов-фактур у покупателя и продавца налоговики проверят в ходе сверки данных контрагентов.

Электронный формат декларации также предусматривает, что в поле «Номер счета-фактуры» указываются номера таможенных деклараций. Бывает, что номеров таможенных деклараций несколько. В этом случае действия компании определяются форматом.

В формате 5.05 (применяется с 1квартала 2017 года) для каждого номера таможенной декларации имеется отдельная строка (строка 150) длиной от 23 до 27 символов. Строка «Номер счета-фактуры» (строка 020) в новом формате не изменилась, там по-прежнему можно указать до 1000 символов.

В формате 5.04 (применялся с 1 квартала 2015 года по 4 квартал 2016) для перечня номеров таможенных деклараций предусмотрены графы "Номер таможенной декларации" или "Номер счета-фактуры". Если нужно внести более одного номера таможенной декларации, то разделителем между ними служит точка с запятой.

Елизавета БУЛАВИНА, эксперт системы Контур.Экстерн компании СКБ Контур