Расчет суточных при загранкомандировках в 2018 году вызывает много вопросов у бухгалтеров. О том, как это сделать правильно и избежать ошибок, расскажем в данной статье.

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

Однако для налоговых целей придется применять нормативы - верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Особенности расчета суточных при загранпоездках

Стандартная формула расчета суточных выплат выглядит так:

Сумма суточных за период = Количество дней × Норматив суточных

Но на практике есть особенности. Так, если в 2018 году служебная поездка попадает на субботу, воскресенье или праздник, то суточные придется выплатить и за эти дни, а также заплатить заработную плату в двойном размере, но лишь в том случае, если в это время сотрудник будет выполнять трудовые обязанности. Такие правила зафиксированы в ст. 153 ТК РФ.

Однако данная формула справедлива лишь для рублевых расчетов. Может ли компания устанавливать нормативы в валюте? Оказывается, да.

Так, предприятие должно самостоятельно решить, какую валюту будет использовать при установке лимитов и перечислении суточных по загранпоездкам: российскую или иностранную. К примеру, суточные установлены в иностранной валюте. В этом случае возможны варианты.

- Выплата сотрудникам производится в российских рублях и эквивалентна валютным лимитам, зафиксированным в коллективном договоре или локальном акте. Курс пересчета в рубли берется на фактическую дату выплаты.

- Выплата происходит в валюте страны посещения. Тогда для контроля рублевых лимитов в соответствии с НК РФ используется курс на последнюю дату месяца утверждения авансового отчета (письмо Минфина России от 21.03.2016 № 03-04-06/15509).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте .

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2018 году это зависит от фактически проведенных работником дней за пределами России.

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия - по тарифу внутри страны.

Пример расчета суточных по командировке за рубеж

Рассмотрим пример, когда организация устанавливает и выплачивает суточные по загранкомандировкам в рублях.

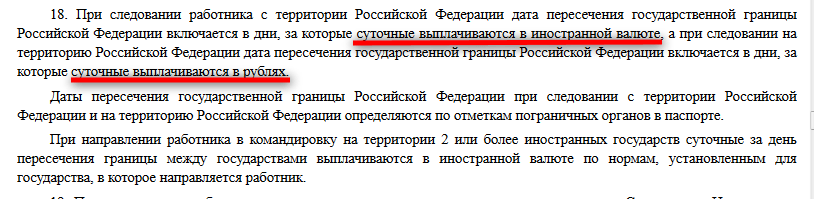

В марте 2018 года компания отправила троих сотрудников в загранкомандировку в Италию. Сидоров С. С. находился в поездке с 6 по 13 марта. Он выполнял трудовые обязанности только в рабочие дни, а в выходные и праздничные дни - с 8 по 11 марта 2018 года - на работу не выходил.

Внимание! дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. Об этом прямо сказано в п. 11 Положения о командировках (утв. Постановлением Правительства от 13.10.2008 № 749). Поэтому, несмотря на то, что, находясь командировке, сотрудник в выходной или праздничный день отдыхал, за этот день ему равно выплачиваются суточные.

Два других сотрудника (Петров П. П. и Иванов И. И.) были отправлены в служебную поездку с 26 по 30 марта.

В соответствии с локальными актами на предприятии утверждены нормативы по выплате суточных в загранпоездках в размере 2500 руб. для Сидорова и Петрова и 3000 руб. - для Иванова. Лимит суточных по России для всех составляет 1000 руб.

Расчет суммы суточных для поездки в Италию составит:

- Для Сидорова: 6 марта - день пересечения границы, 7 марта - рабочий день, 8–11 марта - выходные и праздничные дни, 12 марта - рабочий, 13 марта - день пересечения границы в РФ. Таким образом, размер выплаты составит:

2 500 руб. × 7 дней + 1000 руб. × 1 день = 18 500 руб.

- Для Петрова: все дни рабочие, с 26 по 29 марта по тарифу 2500 руб. и 1 день на пересечение границы. Получается:

2 500 руб. × 3 дня + 1000 руб. = 8 500 руб.

- для Иванова: с 26 по 29 марта по тарифу 3000 руб. и 1 день на пересечение границы. Получается:

3 000 руб. × 3 дня + 1000 руб. = 10 000 руб.

Превышение лимитов, с которых нужно будет заплатить налоги, составит: по Сидорову и Петрову - 300 руб. по каждому (превышение по РФ: 1000 – 700 руб.), а по Иванову 1 800 руб. (превышение нормы по зарубежной поездке: 1 500 руб.(3 000 – 2 500) × 3 дня + превышение по РФ 300 руб.).

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции. В ней проверяющий увидит, как рассчитана сумма превышения, облагаемая НДФЛ и взносами.

Для вашего удобства приведем образец заполнения такой справки:

Итоги

Несмотря на кажущуюся сложность расчета суточных по заграничным служебным поездкам, обычно бухгалтеры быстро «набивают руку» и практически не допускают ошибок. Главное - правильно зафиксировать необходимые нормы выплат, корректно рассчитывать суммы к выдаче и аккуратно вести документацию. В этом случае налоговикам будет не к чему придраться.

Суточные при командировках в 2018 году обязательны к выплате работодателем (ст. 168 НК РФ). О нормировании, размерах и сроках выплаты суточных читайте в статье.

Порядок выплаты суточных

Суточные возмещаются работнику за каждый день его нахождения в командировке, включая выходные и праздничные дни (п. 11 постановления Правительства РФ от 13.10.2008 № 749, далее — постановление № 749).

Реальный срок командировки подтверждается проездными документами, а в случае их утраты - документами о проживании. Также часто целесообразным будет составить служебную записку по командировке. Она поможет подтвердить период пребывания в командировке, если по каким-то причинам невозможно предъявить документы о проживании. В этом случае в служебной записке должны быть сделаны отметки принимающей стороны о датах прибытия и убытия (п. 7 постановления № 749).

При проезде к месту выполнения служебного задания на автомобиле (личном или служебном) к служебной записке прилагаются документы, подтверждающие даты нахождения в пути: путевой и/или маршрутные листы, квитанции и чеки с автозаправок и др.

Подробнее о расходовании суточных см. в материале .

При однодневной командировке есть свои особенности: если командировка не выходит за пределы России, суточные не выплачиваются, а при командировке за границу их размер составит 50% от обычной их величины (пп. 11, 20 постановления № 749). Однодневная командировка стала камнем преткновения в вопросе оплаты: судебная практика располагает решением Верховного суда России от 11.09.2012 № 4357/12, где сказано, что данная выплата может быть осуществлена, но с оговоркой, что это компенсация за иные траты сотрудника. В случае болезни работника во время командировки, согласно п. 25 постановления № 749, суточные выплачиваются за все дни болезни, даже если она увеличила срок командировки. Это правило действует и при задержке работника в командировке с разрешения (или по просьбе) руководства.

Размер суточных при командировках в 2018 году

Кстати, размер суточных законом не ограничен, в ст. 217 НК РФ предусмотрены только их нормы для целей обложения НДФЛ и страховыми взносами, которые представляют собой необлагаемый минимум. Нормы суточных в командировке - 2018: для российских командировок — 700 руб., а для зарубежных — 2 500 руб., они же действовали и в 2017 году. Суммы, выдаваемые работнику по корпоративным нормам сверх лимита, подлежат обложению НДФЛ и страховыми взносами (п. 2 ст. 422 НК РФ).

Как уплачивать страховые взносы с суточных, читайте в материале .

- Расчет суточных по заграничным командировкам производится по отметкам таможенной службы в загранпаспорте командированного сотрудника. По общему правилу день пересечения границы на выезд из РФ считается как день за границей, день пересечения границы на въезд в РФ считается уже днем в РФ (п. 18 постановления Правительства РФ от 13.10.2008 № 749). Если суточные для поездки выданы в иностранной валюте, в целях НДФЛ они пересчитываются в рубли по курсу Банка России , в котором утвержден авансовый отчет после возвращения работника из командировки или на , если после возвращения из командировки сотрудник увольняется. А вот для целей расчета страховых взносов со сверхлимитных сумм суточных используется (письмо Минфина от 29.05.2017 № 03-15-06/32796).

Пример

Коммерческий директор ООО «Смоленские пивоварни» выехал из Смоленска в командировку 01.03.2018. В период с 02.03.2018 по 03.03.2018 он работал в Москве. 04.03.2018 уехал на поезде в Прагу. Поезд отправился в 7:45 04.03.2018, пересек границу РФ в 3:01 05.03.2018, прибыл в пункт назначения в 9:50 05.03.2018. Обратно директор вернулся самолетом до Москвы 09.03.2018 и в Смоленск прибыл 10.03.2018.

По корпоративным нормативам, дирекции установлены повышенные нормы суточных: 1 000 руб. для России, 50 евро — для европейских стран.

По графику командировки директору были выданы:

- Рубли за 01.03.2018, 02.03.2018, 03.03.2018, 04.03.2018, 09.03.2018 и 10.03.2018 = 6 дней. Итого: 6 000 руб. суточных по России.

- Евро за 05.03.2018, 06.03.2018, 07.03.2018, 08.03.2018 = 4 дня. Итого: 200 евро.

Авансовый отчет директор представил 13.03.2018. Этим же днем авансовый отчет был утвержден.

Курс евро, установленный Банком России, на 13.03.2018 — 69,7972 руб., на 31.03.2018 — 70,5618 руб.

Расчет суточных при командировке, принимаемых в расходы:

6 000 + 200 × 69,7972 = 19 959,44 руб.

Нормативы:

700 × 6 + 2500 × 4 = 14200 руб.

Обложению НДФЛ подлежит сумма: 6 000 + 200 × 70,5618 - 14 200 = 5 912,36 руб.

Страховые взносы бухгалтер ООО «Смоленские пивоварни» начислил на сумму: 19 959,44 - 14 200 = 5 759,44 руб.

- ТК РФ не установлена обязанность работодателя выплачивать одинаковые суточные всем сотрудникам организации: их можно разделить на категории, закрепив за каждой из них в учетной политике соответствующую сумму. Об этом сказано в письме Минтруда России от 14.02.2013 № 14-2-291 и письме Роструда от 04.03.2013 № 164-6-1.

Также размер суточных при командировках в 2018 году можно сделать зависимым от нескольких факторов, например стоимости питания и проезда на пассажирском транспорте в месте командировки, занимаемой должности. Главное — закрепить изменения в учетной политике и положении о командировках.

- Как уже выяснилось, суточные освобождены от удержания НДФЛ в пределах норм, указанных в НК РФ, то есть при выплатах суточных в большем, чем эта норма, размере на превышающую сумму налог начисляется. Для целей НДФЛ датой получения дохода в виде сверхнормативных суточных признается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). При этом удержание следует производить из ближайшей выплаты заработной платы сотруднику, а перечислить налог в бюджет не позднее чем на следующий день после этой выплаты (об этом гласит п. 6 ст. 226 НК РФ).

- Минфин РФ в письме от 01.10.2015 № 03-04-06/56259 указывает, что денежные средства, выплачиваемые работнику взамен суточных при однодневных командировках, не облагаются НДФЛ в размерах, предусмотренных п. 3 ст. 217 НК РФ.

- Налоговый учет суточных для целей налога на прибыль не подразумевает нормирования, то есть они признаются в той сумме, в какой установлены на предприятии. Ст. 272 НК РФ говорит о том, что командировочные расходы признаются в учете на дату утверждения авансового отчета: это правило действует и для суточных.

- Начиная с 2017 года на суточные сверх норм, установленных п. 3 ст. 217, начисляются страховые взносы на ВНиМ, ОПС и ОМС (п. 2 ст. 422 НК РФ). В письме Минфина России от 16.03.2017 № 03-15-06/15230 уточнено, что для суточных в иностранной валюте пересчет в рубли должен осуществляться по официальному курсу Центрального банка Российской Федерации, установленному на дату начисления суточных в пользу работника.

- Днем начисления суточных для целей расчета страховых взносов понимается день утверждения авансового отчета (см. письмо Минфина РФ от 29.05.2017 № 03-15-06/32796). Взносы на травматизм на суточные как в пределах норм, так и сверх норм не начисляются (п. 2 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Об отражении суточных в 6-НДЛФ читайте в статье

Что такое командировка знает каждый работник, даже если он никогда в командировки не ездил. Но возможна ли командировка на 1 день и выплачиваются при этом суточные в 2019 году известно не каждому. Для того, чтобы разобраться в этом вопросе, нужно выяснить в каких случаях и как выплачиваются суточные.

Разновидности расходов в командировках

Установленные Трудовым Кодексом РФ в 2019 разновидности расходов в рабочих поездках включают в себя:

- суточные – представляют собой затраты работника на личные нужды первой необходимости;

- проездные

– затраты на оформление проездных, езду на транспорте общественного пользования;

О том,как происходит оплата такси в командировке, читайте в этой статье - жилищные – сюда включают бронирование недвижимости для временного проживания в командировке;

- прочие – в эту категорию относят траты на интернет, мобильную связь, комиссию при обмене валют.

Указанные виды трат приводятся в локальном и коллективном договоре фирмы, в которой работает сотрудник.

Обычно в командировочные не включаются траты на обслуживание в развлекательных заведениях (в том числе барах, ресторанах), на услуги оздоровительных организаций, работающих при гостиницах, где останавливается работник, а также на различные услуги посторонних компаний во время пребывания работника в командировке.

Определение суточных расходов в поездке

Понятие служебной командировки определено статьей 166 ТК. Поездка сотрудника на какой-либо срок для выполнения рабочего задания по распоряжению руководства вне основного места работы считается служебной командировкой. Для того чтобы оформить и оплатить командировку, распоряжение должно быть дано письменно в виде приказа о направлении в командировку.

Во время такой поездки согласно статье 168 ТК работнику компенсируют затраты на проезд, проживание и дополнительные расходы. Все эти расходы называются суточными, причем четкого их перечня в законодательстве нет. В п.12 статьи 264 НК перечислены только расходы, которые можно учесть в целях налогообложения прибыли, а именно:

- стоимость проезд до места и обратно;

- оплата проживания и дополнительных услуг в гостинице;

- суточные;

- стоимость оформления визы, приглашения и т.п.;

- транспортные сборы в аэропортах, морских портах и др.

Размер суточных в командировках в 2019 году и порядок их выплаты организация устанавливает своим внутренним документом. Это может быть положение о командировках или раздел в положении об оплате труда в организации. Исключение составляют сотрудники бюджетной сферы и государственных организаций. Для них нормы выплаты суточных определяются на государственном уровне.

Налоговый кодекс предусматривает лимиты суточных, которые не должны облагаться НДФЛ:

- при командировках по России – не больше 700 рублей в день;

- для заграничных командировок – максимум 2 500 рублей за день.

Если установленный в организации размер компенсации больше, чем этот лимит, НДФЛ удерживается с разницы между размером суточных и необлагаемым лимитом.

Оплата дней в командировке в 2019 году происходит так же, как и в предыдущие годы. Выплачиваются суточные за каждый день нахождения сотрудника в командировке, в том числе оплачиваются праздничные и выходные дни. При этом работник не обязан подтверждать какими-либо документами, как он израсходовал эти суммы. Кстати, о том, как считаются суточные в командировке, можно прочитать в этой статье

Особенности оформления командировки

Командировать работника можно на любой срок, в том числе и на один день. Однодневная командировка – это поездка, из которой сотрудник может возвращаться к своему месту проживания каждый день. Эта норма установлена пунктом 11 Положения о командировках, утвержденного Постановлением Правительства № 749. Согласно Положению решение о ежедневном возвращении работника из командировки принимает руководитель организации. При этом учитывается удаленность места командировки, особенности служебного задания, удобство транспортного сообщения.

Выплачиваются ли суточные за один день командировки, говорится в пункте 11 Положения о командировках. Согласно общему правилу, в 2019 году суточные при однодневной командировке по территории России не платят, поскольку работник каждый день возвращается домой, а не проживает по месту командировки. Вместе с тем, работодатель должен в соответствии со статьей 168 ТК компенсировать сотруднику расходы, которые он делает во время командировки с разрешения руководства.

Оплата суточных при командировке на один день закрепляется в коллективном договоре или другом внутреннем документе как компенсационные выплаты командированному работнику, связанные с выполнением трудовых функций. Сотрудник обязан со своей стороны представить первичные документы, подтверждающие эти расходы. Например, потраченные на проезд суммы, в том числе и на личном автомобиле. Кроме возмещения расходов, произведенных в командировке, работнику выплачивают средний заработок за день.

О суточных при однодневных командировках расскажет видео ниже:

Если эти выплаты оформить не как суточные, а как компенсационные расходы, то НДФЛ и страховыми взносами он облагаться не будут. Если же расходы не подтверждены первичными документами, то страховыми взносами они облагаются в полном размере, а НДФЛ – в размере не более 700 рублей.

Важно!

Компенсацию расходов на питание при однодневной командировке проверяющие органы могут признать не относящимися к дополнительным расходам, связанным с командировкой, даже в случае их документального подтверждения.

При поездках за границу оплата суточных за один день командировки производится в размере 50% от установленной для заграничных командировок дневной суммы суточных в соответствии с пунктом 20 Положения о командировках.

Таким образом, суточные при однодневных командировках в 2017 году выплачивают только в случае направления сотрудника в заграничную командировку.

Больше информации можно получить, задав вопросы в комментариях к статье.

Командировочными называются дополнительные расходы сотрудников во время рабочих поездок, не учтенные в регулярной заработной плате и подлежащие обязательной компенсации. Чтобы избежать возможных разногласий между работодателем и работником, эта статья рабочих издержек регулируется законодательно Трудовым Кодексом РФ. Наравне с прочими выплатами, размер командировочных должен ежегодно пересчитываться в соответствии с актуальными ценами. С уточный размер командировочных расходов 2017 также претерпит некоторые изменения по отношению к текущему году. Об этом, а также об способах начисления и выплат соответствующих компенсаций, расскажем в данной статье.

Расходы, подлежащие компенсации и их подтверждение

Итак, прежде чем говорить, какие будут командировочные расходы в 2017 году, стоит разобраться, какие именно траты подлежат компенсации, а также каким способом они подтверждаются для работодателя .

Командировка – это поездка по поручению работодателя для решения рабочих вопросов вне места основной деятельности. При этом иногда командировкой считается даже поездка по городу, если обычно сотрудник проводит рабочее время в одном месте.

Исключение составляют так называемые должности разъездного характера (водитель, выездной тренер, торговый представитель и так далее) . Для них основная оплата труда уже содержит предполагаемые издержки на поездки. Во всех остальных случаях компенсации подлежат расходы на личные нужды – суточные, а также прочие траты, например, на транспорт и аренду жилья.

Суточные

Командировочные, полагающиеся на личные нужды, могут быть израсходованы по усмотрению работника . Они имеют законодательно фиксированный размер и не требуют какого-либо документального подтверждения в виде чеков, актов и т. д. Для их начисления работнику достаточно заполнить соответствующую служебную записку в определенный срок. В расчет суточных включаются все дни, проведенные в поездке: время в пути, выходные, больничные и так далее.

Несмотря на рост цен, Правительством было принято решение не увеличивать размер суточных. И так происходит уже не первый год. Норма возмещения командировочных расходов 2017 при поездках по России аналогична нынешнему году – 700 рублей. Однако в случае перемещений по своему региону работнику полагаются компенсации возможных издержек в меньшем размере – порядка 300 рублей в день. М инимальный размер командировочных расходов в России в 2017 году законодательно не установлен, а оставлен на усмотрение работодателя.

Рабочие поездки за границу

Командировки могут быть разные. Некоторым работникам требуется проводить рабочее время в разных городах нашей страны, а некоторым – выполнять более длительные поездки за рубеж. Заграничные рабочие путешествия связаны с дополнительными издержками, которые не присутствуют при внутренних. По этой причине оплата командировочных расходов зависит от дальности рабочей поездки.

В случае поездок за границу размер суточных командировочных отличается от внутрироссийских в большую сторону. Во-первых, заметна разница в цене. Во-вторых , в дальней поездке вероятность непредвиденных трат выше. Командировочные расходы за границу 2017 также остались неизменными и составляют 2500 рублей. Выплата заграничных суточных осуществляется по предоставлению соответствующей служебной записки, и рассчитываются обычно по печатям в загранпаспорте.

Другие затраты, подлежащие компенсации

При поездках зачастую необходимо потратиться на перемещение к нужному месту и проживание там. Учитывая нынешние цены, для многих очевидно, что такого рода расходы значительно больше выделяемой суммы. Да и относятся они к тратам, на которые сам работник повлиять не может. Потому их полностью компенсирует работодатель.

Такого рода расходы необходимо подтверждать. Например, при покупке билета, необходимо прикрепить к служебной записке соответствующую квитанцию. А при аренде жилья – чек. Список таких издержек, подлежащих компенсации, обычно учитывается в трудовом договоре. Но обычно работодатели готовы оплачивать только самое необходимое: транспорт к месту назначения и там, проживание, иногда связь, если это нужно для конкретной работы. В случае заграничных поездок оплачиваются также расходы на необходимое оформление документов, например, визы или загранпаспорта.

Однако некоторые компании готовы компенсировать значительно больше, даже расходы на питание при предъявлении соответствующих документов . Но это необходимо оговаривать заранее.

Изменения 2017

Изменения, касающиеся суточных командировочных, в будущем году коснутся работников лишь отчасти. В нынешнем году Президент подписал Указ, вступающий в силу с 1 января, определяющий

Взносами не будут облагаться суточные по России до 700 рублей и за границей до 2500 рублей. До этого времени такого лимита не было и командировочные любого размера налогами не облагались.

Немногим ранее в Думе рассматривали вопрос полной отмены суточных как таковых. Связано это, скорее всего, с общей ситуацией в стране. Суточные командировочные налогами не облагаются и проходят по бухгалтерии как траты. А налоги – это один из основных способов наполнения государственной казны, испытывающей сейчас заметный дефицит бюджета. Так что тот факт, что компенсацию командировочных расходов оставили, но ограничили – уже неплохо.

Командировкой считается поездка работника по служебным делам за пределы населенного пункта, в котором располагается организация. Если поездка предполагает выезд за пределы страны, то это - загранкомандировка. Чем отличается командировка за границу? Как правильно оформляется приказ?

Командировка за границу: оформление

Пакет документов на зарубежные командировки не отличается от того, который составляется для поездок в пределах страны.

Для отправки работника в командировку оформляются следующие документы:

- Служебная записка на имя руководителя с просьбой отправить работника в поездку, с указанием места и времени. Это не обязательный документ, в некоторых организациях решение о командировке может приниматься устным распоряжением руководителя. Составляется в свободной форме.

- Приказ о направлении в командировку оформляется в унифицированной форме Т-9 или Т-9а. В приказе не делается отметка о том, что это командировка за границу, это и так понятно, поскольку в бланке приказа предусмотрена срока для указания, куда именно направляется работник.

- Авансовый отчет – составляется после возвращения работника из поездки.

Обратите внимание! В настоящий момент командировочное удостоверение и служебное задание не являются обязательными документами при направлении в командировку.

Командировка за границу: суточные 2017 год

Выплата суточных при направлении в зарубежные командировки предусмотрена статьей 168 ТК РФ. Она указывает, что бюджетникам размер выплат определяется на законодательном уровне, а для прочих категорий устанавливается работодателем.

Суточные при загранкомандировках для бюджетников

Размер суточных для бюджетников определяется постановлением Правительства РФ за № 812 от 26.12.05, приложение 1. В этом документе для каждой страны устанавливается определенный размер, выраженный в долларовом эквиваленте. Например, суточные в Казахстан составляют 55 $ США.

Ниже приведены еще несколько примеров того, какие бывают суточные при загранкомандировках в 2017 году.

Таблица

|

Название страны |

Размер суточных, $ |

|

|

Республика Беларусь |

||

|

Молдавия |

||

|

Таджикистан |

||

|

Германия |

||

|

Великобритания |

Вышеуказанные суммы распространяются на всех работников бюджетных и государственных организаций.

Командировка за границу: суточные 2017 года для частных предприятий

Всем предприятиям, которые не относятся к бюджетным, разрешено устанавливать свои размеры оплаты суточных расходов при поездах сотрудников за пределы страны.

Эта величина может быть установлена:

- Коллективным договором;

- Учетной политикой;

- Другим локально-нормативным документом компании.

Размер оплаты может меняться в зависимости от обстоятельств:

- Места назначения;

- Срока поездки;

- Цели поездки;

- Должности командированного лица и т.д.

За основу предприятия могут брать суммы, установленные для бюджетников.

Суточные за границей 2017 год: нюансы расчета

При выплате суточных командированному работнику необходимо учитывать следующие нюансы:

- дата пересечения границы при поездке к месту назначения засчитывается, как командировка за границу.

- дата пересечения границы при возвращении учитывается, как обычная командировка.

- суточные за границей 2017 года не облагаются налогом, только если не превышают 2500 рублей. Если их размер больше, то все, что выше указанной суммы, подлежит налогообложению.

- несмотря на то, что суммы указываются в долларах, работнику они могут быть выплачены и в рублевом эквиваленте.

- курс валюты берется в размере, установленном на последний день месяца, в котором работник сдал авансовый отчет.

Данные нюансы важно учитывать для правильного порядка налогообложения организации и командированного лица.

К примеру, командированный едет поездом из Москвы в Хельсинки. Выезд в 19.15 10 октября из Москвы и прибытие в Хельсинки 11 октября в 15.30. Пересечение границы в 03.15. Оплата будет произведена за 10 октября – 700 руб., за 11 октября – 2500 руб.

Авансовый отчет по загранкомандировке 2017 год

После возвращения из поездки работник обязан отчитаться за потраченные денежные средства, в том числе и суточные. Сделать это нужно не позднее, чем через три рабочих дня.

Авансовый отчет по загранкомандировке 2017 года составляется по форме АО – 1, она является обязательной, поскольку относится к первичным документам бухгалтерского учета.

Загранкомандировка: авансовый отчет оформление

Авансовый отчет (образец заполнения можно посмотреть ) оформляют два работника:

- Сотрудник, который ездил в командировку;

- Бухгалтер, который проверяет документы, предоставленные работником.

Все суммы, указанные в авансовом отчете, за исключением суточных, должны быть подтверждены документально.

Если подтверждающие документы написаны на иностранном языке, к ним нужно приложить перевод.

Если работнику суточные выдавались в валюте, то это нужно отразить в авансовом отчете.

Загранкомандировки в 2017 году оформляем и оплачиваем следующим образом:

- Издается приказ о направлении работника в командировку, в котором прописывается место назначения, с указанием страны;

- Работнику выдаются средства на погашение расходов, связанных с командировкой. Суточные за границей 2017 года определяются на усмотрение компании, а в случае с государственными служащими – федеральными законодательными актами.

- После того, как завершилась загранкомандировка, авансовый отчет нужно оформить в трехдневный срок.